상속세 또는 증여세를 계산할 때 가장 먼저 해야 할 일은 재산평가다.

상속이 발생하거나 증여를 하려고 할 때 세금을 계산하기 위해 가장 먼저 선행되어야 하는 일은 재산의 평가 방법 순서이다.

“아버지가 돌아가셨어요. 아버지가 보유하고 있는 재산들을 얼마에 상속받나요??”

아버지의 사망으로 상속이 개시되었다. 아버지는 생전 주식, 상가 건물 한 채, 자동차를 보유하고 있었는데, 상속재산은 얼마의 금액으로 평가 될까? 주식은 최근 급격히 떨어져서 금액이 낮고, 상가 건물은 공시가격으로 평가한다고 하던데 이렇게 가치를 매기는 것이 맞는지 고민하고 있다.

이 경우, 상속 및 증여 재산 평가의 원칙을 정확히 이해하고 있어야 한다. 상속과 증여의 평가 원칙은 동일하다.

상속 및 증여재산 평가의 원칙

1. 시가의 산정

2. 유사매매사례가액

3. 보충적 평가

시가의 정의

시가란 불특정 다수인 사이에 자유롭게 거래가 이루어지는 경우 통상적으로 성립된다고 인정되는 가격을 말한다. 법률적으로는 수용가격, 공매가격, 감정가격 등을 시가에 포함하고 있다.

부동산을 예로 든다면, 가장 1순위 시가는 매매가격이다. 예를 들어, 대상 부동산을 10억원 주고 매수했는데 상속 또는 증여가 발생했다면, 대상 부동산의 실제 거래가격 10억원이 시가가 된다.

만약, 너무 오래전에 매수한 부동산이라 실제 거래가격이 현재 가격과 동떨어져 있다면 대상 부동산에 감정평가를 받을 수 있다. 대상 부동산의 적정한 금액을 평가하여 감정받은 감정가격이 대상 부동산의 시가로 인정받는다.

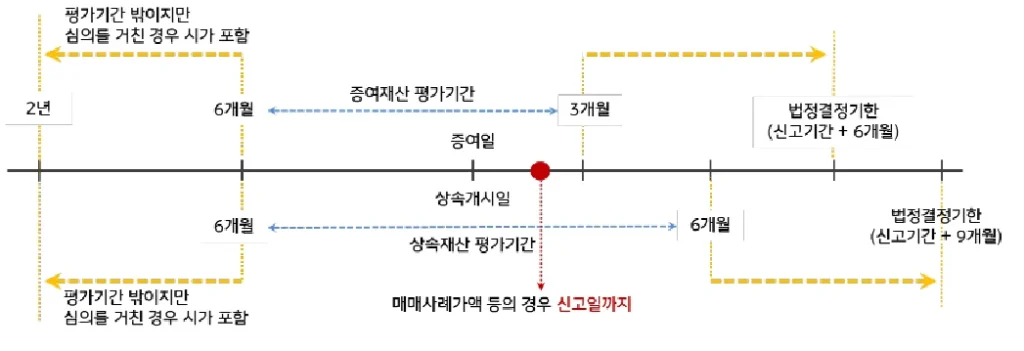

시가평가의 기간

시가의 금액을 특정한 기간의 정함도 없이 판단할 수는 없다. 상증세법에서는 시가를 평가하는 특정한 기간을 정하고 있다.

상속재산의 평가는 상속개시일을 기준으로 전후 6개월 이내 발생한 거래가격만을 인정한다. 증여의 경우에는 증여일을 기준으로 전 6개월 후 3개월 이내 발생한 거래가격을 인정한다. 즉, 증여일과 상속일 전 6개월의 기간은 공통의 기간으로 두고, 증여세 신고기한과 상속세 신고기한에 맞춰 평가기간을 정해 놓고 있다.

다만, 원칙적인 평가기간이내 시가로 산정될 수 있는 금액이 없더라도, 국세청 자체 평가심의위원회를 거쳐 심의를 통과받은 금액이 있다면 해당 금액을 시가로 사용할 수 있다.

유사매매사례가액의 판단

시가로 정의하고 있는 매매가액, 수용, 공매가액, 감정가액 등은 증여일 또는 상속개시일 특정시점에 존재하지 않을 가능성이 높다. 이 때 세법은 시가의 판단을 유연하게 하고자 유사매매사례가액이라는 평가금액을 별도로 산정하고 있다.

유사매매사례가액 판단 기준

해당 재산과 면적·위치·용도·종목 및 기준시가가 동일하거나 유사한 다른 재산

공동주택

1. 평가대상 주택과 동일한 공동주택단지 내 존재

2. 주거전용면적의 차이가 5% 이내일 것

3. 공동주택가격 차이가 5% 이내일 것

공동주택 외의 재산

– 평가대상 재산과 면적•위치•용도•종목 및 기준시가가 동일하거나 유사한 재산

보충적 평가방법

대상 재산에 대한 시가 및 유사매매사례가액 등을 판단할 수 없는 경우, 재산의 평가방법을 세법은 규정해놓고 있다. 이를 보충적 평가방법이라 하고, 어떤 종류의 재산이냐에 따라 세법에서 명시하고 있다. 흔히 토지의 개별공시지가가 보충적 평가방법의 대표적인 평가방법이다. 즉, 재산평가방법은 법에서 규정한 절차에 맞게 정확한 평가가 이루어져야 한다.