망자의 금융계좌에서 현금을 인출하는 경우 상속세가 어떤식으로 과세되는지, 그리고 어떤식으로 대비를 해야하는지에 대해 살펴보도록 하겠습니다.

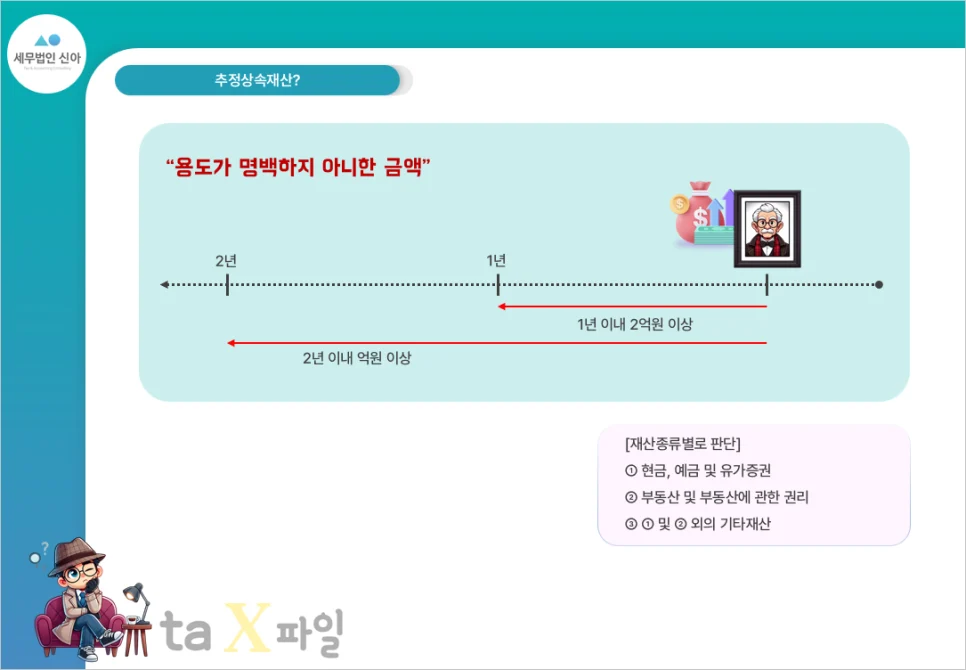

추정상속재산이란?

상속재산이란 원칙적으로 상속개시일이라고 표현하는 망자의 사망일 당시 보유하고 있는 모든 금전적 가치가 있는 재산을 일컫는 말이죠. 즉, 이렇다보니, 상속개시일 당시에 재산을 보유하고 있지만 않으면 되는거 아닌가? 라는 생각을 할 수 있습니다. 그러다보니, 자연스럽게 임종이 다가오는 피상속인의 금융계좌에서 현금을 인출하기도 합니다. 국세청은 이런 부분을 용인하고 있지 않고, 추정상속재산이란이라는 항목으로 상속세 과세를 하고있습니다.

| 추정이란? 그 사실을 일단 있는 것으로 정하여 법률효과를 발생시키는 것, 이때 추정된 사실에 반대되는 사실을 제시함으로써 그 추정력을 깨뜨릴 수 있다. |

추정상속재산의 과세기준은 다음과 같습니다.

피상속인이 상속개시일 전 1년 이내에 처분한 상속재산 또는 부담한 채무의 합계액이 2억원을 넘거나, 2년 이내에 5억원을 넘을 경우 “용도가 객관적으로 명백하지 아니한 경우”에는 상속받은 것으로 추정하여 상속세 과세가액에 산입합니다. 이 때, 용도가 객관적으로 명백하다는 것을 입증해야 하는 당사자는 상속인들이 됩니다.

재산종류별로 개별적으로 판단을 합니다. 예를 들어, 상속개시일 전 1년 이내 예금인출금액은 1억원이나, 부동산처분금액은 3억원인 경우 예금인출금액은 사용처 소명대상이 아니나, 부동산처분금액은 사용처 소명대상이 됩니다.

이 추정상속재산의 가장 대표적인 케이스가 바로 피상속인 금융계좌의 현금인출이 되겠죠. 피상속인의 금융계좌의 인출금액은 인출된 금액과 다시 재입금된 금액을 통산하여 전체 금융계좌를 대상으로 1억원 또는 2억원을 판단합니다.